Средняя стоимость недвижимости в Словакии в 2016 г. опять возросла. Среди факторов, которые отразились на данном тренде, можно выделить растущую заработную плату, сокращающийся уровень безработицы, экономический рост в стране и рекордно низкие процентные ставки по кредитам.

Активно растущие цены недвижимости и планированное ужесточение правил выдачи кредитов в 2017 году мотивировали людей покупать недвижимость в кратчайшие сроки. Активный рост цен недвижимости наблюдался уже в первых месяцах 2016 года, причем данная тенденция не потерпела изменений на протяжении всего года. Цена на недвижимость в среднем по стране поднялась в 2016 г. на 5,84% и достигла 1 304 евро за кв. м., в Братиславе цена поднялась на 6,76%, достигнув 1 832 евро/м2. Самый большой рост был отмечен в Нитре, что мы прогнозировали в статье с 2016 года. Рост связан со строительством нового завода Jaguar Land Rover в городе Нитра, однако, рост цен в этом городе на 15,76% в течение одного единственного года превзошел все ожидания и является рекордным годовым приростом по стране с 2008 года. С 2012 по 2015 год цены на недвижимость в Нитре падали в течение 13 из 16 кварталов, но в 2016 году росли в каждом квартале. Тем не менее, стоимость недвижимости в Нитрианском крае (617 евро) все еще остается самой низкой по Словакии и почти в три раза ниже чем в Братиславе, расположенной в 100 км от Нитры. Больше чем на 10% стоимость недвижимости поднялась в 2016 г. еще Жилине (до 835 евро), что также связано с автопромышленностью, увеличением производства на заводе KIA и с этого вытекающего общего подъема региона.

Рост цен на недвижимость, однако, наблюдался не во всех частях страны. В Банскобыстрицком крае, как единственном регионе Словакии, цены на недвижимость в течение 2016 г. понизились и достигли 713 евро, причем в третьем квартале 2016 г. находились на историческом минимуме (684 евро). Для сравнения, самые низкие цены на недвижимость в Братиславе мы отметили во втором квартале 2014 г. и в Трнаве даже еще в 2013 году. Банскобыстрицкий край уникален еще тем, что цены на конце года ниже предыдущего года в каждом из последних пяти лет и в среднем ежегодно стоимость недвижимости понижается в данном регионе Словакии на 1,37% в год.

Что касается Братиславы, стоит отметить, что стоимость недвижимости ежеквартально растет с середины 2015 года, за два года поднялась на 10,23% (в среднем по Словакии на 7,06%) и цены на недвижимость в столице Словакии сейчас всего на 9% ниже максимальных, которые мы отметили во втором квартале 2008 года. Для сравнения, в Прешове они сейчас на 30% ниже максимума.

Средняя стоимость недвижимости в Словакии была в конце 2016 года на уровне 1 304 евро за 1 кв. м., но кроме Братиславы (1 832 евро) средние цены нигде не превысили 1 000 евро.

График: Стоимость недвижимости в Словакии

.jpg)

Кроме региональных различий наблюдалась разница и в динамике цен на разные виды жилья. Межгодовой рост цен на квартиры повысился на 1,6 процентных пункта и достиг уровня 10,6%, но в случае частных домов рост цен замедлился на 0,6 процентного пункта и достиг 1,7%. Можно заключить, что данный тренд обусловлен недостающим предложением квартир на рынке недвижимости в городах и растущим предложением частных домов в округе больших городов. Наибольший спрос замечен в категории малых однокомнатных и двухкомнатных квартир. В этой сфере наиболее интенсивный рост цен произошел в Жилине (31%), Трнаве (19%) и г. Кошице (12%). Наименьший рост цен присутствовал в категории четырехкомнатных квартир, участков и новостроек.

Стоимость квадратного метра жилой недвижимости по регионам Словакии (по данным 2016 г.)

| Регион | Цена |

| Bratislavský kraj | 1 832 евро |

| Košický kraj | 951 евро |

| Trnavský kraj | 883 евро |

| Žilinský kraj | 835 евро |

| Prešovský kraj | 803 евро |

| Banskobystrický kraj | 713 евро |

| Trenčiansky kraj | 670 евро |

| Nitriansky kraj | 617 евро |

| Словакия | 1 304 евро |

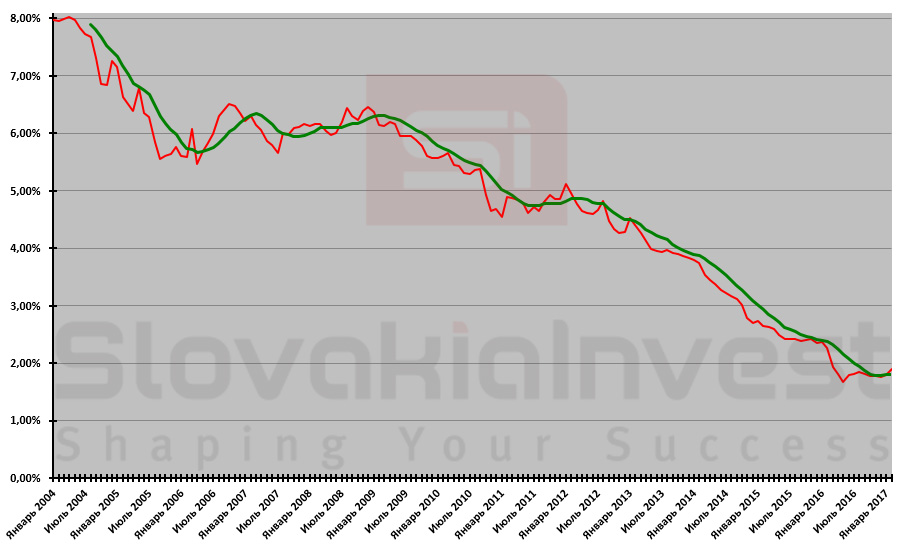

На рынок недвижимости оказывали влияние, прежде всего, низкие процентные ставки по выдаваемым жилищным кредитам. Для справки – жилищный кредит, это любой кредит физическому лицу на покупку или реконструкцию квартиры или частного дома, причем ипотека – это лишь один вид жилищных кредитов. Доля ипотечных кредитов во всех жилищных кредитах постепенно падает и в 2016 г. составила 25% от всех предоставленных жилищных кредитов.

В то время как в конце 2015 года размер процентной ставки достиг исторического минимума на уровне 2,35%, в марте 2016 года понизился под границу 2%, где до сих пор находится. В конце 2016 года выдавались кредиты на недвижимость в Словакии в среднем под 1,76% годовых. Предложения банков начинаются уже на уровне 1,1%.

График: Средние процентные ставки на жилищные кредиты в Словакии

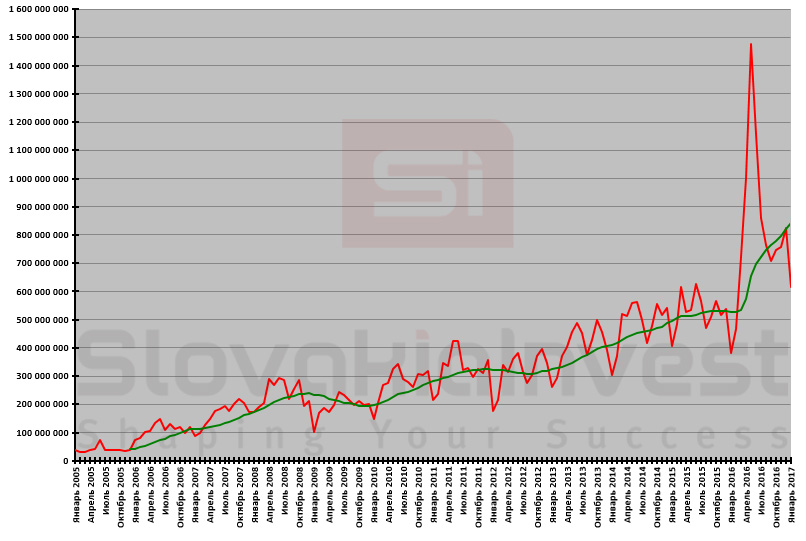

Данный тренд оказал решающее воздействие на объем выдаваемых кредитов, который в прошлом году достиг рекордных отметок, прежде всего, во втором квартале 2016 года, как показано на нижеприведенном графике. Совокупный размер жилищных кредитов, выданных в прошлом году, составил 9,8 миллиарда евро, причем по сравнению с 2015 годом можно говорить о существенном увеличении в размере 3,5 миллиарда евро или на 55%. Рост объема выданных кредитов связан, прежде всего, с изменением законодательства, вступившего в силу с 21 марта 2016 года, суть которого в том, что размер банковского сбора (штрафа) за досрочное погашение кредита составляет не больше 1 % погашаемого кредита. В результате изменений многие клиенты банков рефинансировали свои ипотеки с целью получения более выгодных условий. Это отобразилось на объемах выданных кредитов, прежде всего, во втором квартале 2016 г., когда в каждом месяце данного квартала объем кредитов превысил 1 миллиард евро.

График: Объем выданных кредитов на недвижимость в Словакии по месяцам

Также интересно то, что 2/3 жилищных кредитов в Словакии предоставляются на срок, превышающий 25 лет. Неплохим показателем для Словакии является то, что доля невозвращенных жилищных кредитов представляет всего 2,3%.

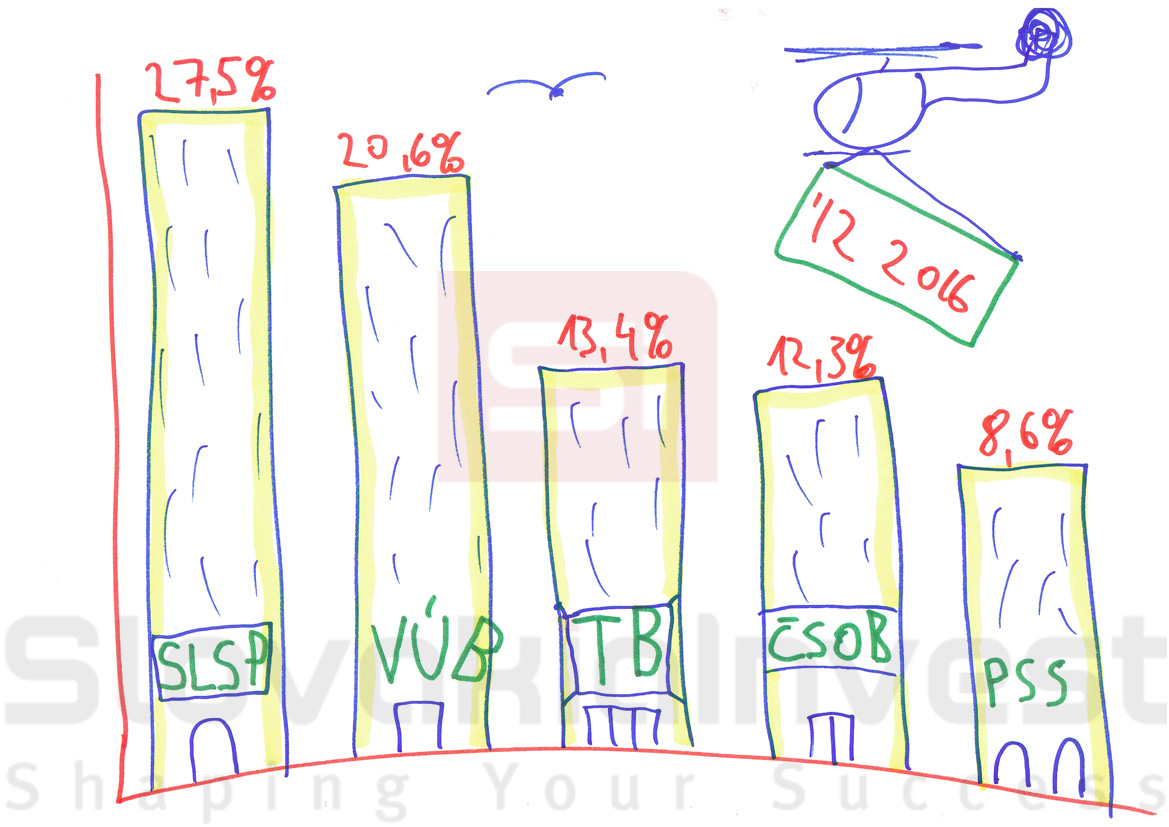

Что касается банков, лидером в жилищных кредитах уже на протяжении многих лет является Slovenská sporiteľňa (SLSP) и следующие 4 позиции тоже не изменяются: Všeobecná úverová banka (VÚB), Tatra banka (TB), Československá obchodná banka (ČSOB), Prvá stavebná sporiteľňa (PSS). Последнее финансовое учреждение из списка (Prvá stavebná sporiteľňa) вообще не предоставляет ипотеку, а только особую форму жилищного кредитования – stavebné sporenie.

График: 5 крупнейших банков Словакии по жилищному кредитованию в декабре 2016 г.

Что же касается прогнозов на 2017 год, предполагается, что цены на недвижимость продолжат расти, однако с более умеренной динамикой. Причиной замедления роста станет, в первую очередь, ужесточение правил Центробанка по выдаче кредитов, однако «здоровый» рост цен на недвижимость продолжится. Клиент, к примеру, больше не сможет получить ипотечный заем в размере полной стоимости недвижимости. Банки также должны начать более строгий метод оценивания способности клиентов выплачивать кредиты.

1 марта 2017 года Центробанк Словакии ввел ряд мер, которые повлияют на рынок ипотечного кредитования и в первую очередь затронут клиентов, не имеющих существенной суммы собственных средств для покупки недвижимости. Одним из наиболее важных показателей, который оценивают банки при выдаче кредита, является соотношение размера кредита к залоговой стоимости (Loan to Value, LTV). Центробанк рекомендует понизить количество кредитов в размере от 80% до 100% LTV до 50% к 30 июню 2017 года, а с 1 июля 2017 года начать понижение до 40%. Кроме того, количество кредитов в размере от 90% до 100% LTV может составить лишь 10% от общего количества выданных банком кредитов. Вероятно, стопроцентное ипотечное кредитование скоро полностью исчезнет с рынка банковских услуг Словакии.

Также банки должны будут подсчитывать останется ли у клиента минимальный финансовый резерв после вычета из его дохода (с учетом налогов) прожиточного минимума и расходов на погашение кредита. Начиная с 1 марта 2017 года, сумма резерва составляет 5% дохода, а начиная с 1 июля 2018 года будет постепенно повышаться до 20%.

В случае предоставления кредитов со сроком погашения, превышающим 8 лет, банки будут при оценке использовать не только текущую процентную ставку (к примеру, 1,5%), но будут начислять дополнительных 2% (симуляция) к этой ставке с целью проверить платежеспособность клиента в перспективе.

С ужесточением правил выдачи кредитов можно не согласиться, однако оно имеет логику. Деньги сейчас в Европейском союзе дешевые, их даже переизбыток, евробонды продаются и с отрицательной процентной ставкой и, следовательно, процентные ставки на ипотеку находятся на историческом минимуме. Словацкий Центробанк опасается, что банки будут выдавать слишком много кредитов и в больших объемах, и в случае повышения процентных ставок люди не смогут погашать кредиты. Если сейчас можно получить ипотеку за, например, 1,5% годовых, это вовсе не означает, что такая низкая процентная ставка останется навсегда. Если три года назад была средняя процентная ставка на ипотеку в Словакии 3,5%, что будет в случае, если процентная ставка вернется на уровень 3,5% через год-два? Будет у людей достаточно денег на погашение ипотека и при более высокой процентной ставке? Центробанк ввел вышеуказанные ограничения, основываясь как раз на таких размышлениях.